总分包两种增值税计算方法及账务开票处理

2019年1月1日,住建部印发的《建筑工程施工发包与承包违法行为认定查处管理办法》(以下简称“《办法》”)正式施行,对于工程建设中的“违法分包、转包、挂靠”等违法行为的认定与查处进行了统一规定。

根据我国《建筑法》、《合同法》、《建设工程质量管理条例》等法律性规定,分包是承包人承包工程后,将其承包范围内的部分工程交由第三人完成的行为。分包是法律允许的行为,合法的分包不为法律所禁止。分包从内容上分为专业工程分包和劳务分包;从法律效力上分为合法分包和违法分包。这两种分类情况在工程实务中尤其重要,需要重点把握。

工程分包和劳务分包都需要具有相应资质且必须在资质等级许可范围内从事活动。工程分包和劳务分包的法律区别是分包内容是否指向分部分项工程、是否计取工程款,掌握二者的区别有利于认识分包的法律效力。

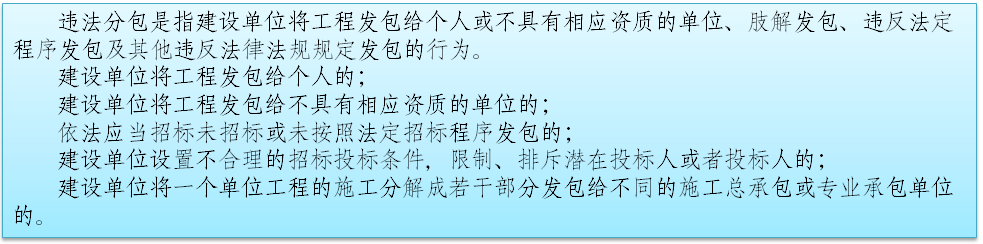

根据分包是否符合法律规定,可以分为合法分包和违法分包。合法分包是法律允许的、有效的;违法分包是法律禁止的、无效的。合法分包是指除违法分包情形下的分包。因此,理解、把握了违法分包也就理解、把握了合法分包。

根据《建筑工程施工发包与承包违法行为认定查处管理办法》的规定:

因此,合法分包主要是指主体符合资质要求、专业工程经约定或认可条件下的分包、分包的内容是除主体结构的施工外的部分内容,只允许一次分包且分包指向内容合法。

目前针对总包和分包的增值税计算分为总分包之间差额征收增值税与抵扣增值税两种情况。

总分包之间差额征收增值税是指选择简易计税方法的总包在发生分包的情况下,为了规避总包重复纳税而选择的一种增值税征收方法,总共有三种情况:

1、计税的总承包方发生跨省建筑服务或不在同一地级行政区域内的跨县(市、区)提供建筑服务,而且在发生分包业务时,在工程所在地差额预交增值税;

2、计税的总承包方在同一地级行政区域内的跨县(市、区)提供建筑服务且发生分包业务时,在机构所在地差额预交增值税;

3、由于简易计税的分包在工程所在地差额预交了增值税,所以总承包方在机构所在地实质上是零申报增值税。

简易计税方法计税的总分包之间差额预交增值税的公式是:应预缴税款=(全部价款和价外费用-支付的分包款)/(1+3%)*3%

因此,差额征收增值税和抵扣增值税的区别主要在于总分包之间抵扣增值税制度是专门应用于总包选择一般计税方法计征增值税的总分包业务之间的增值税申报制度,而总分包之间差额征收增值税制度是专门应用于总包选择简易计税方法计征增值税的总分包业务之间的增值税申报制度。

而选择简易计税方法的建筑企业总分包之间的业务,总包必须要向业主或建设方开具全额的增值税发票。

案例:

在A公司分包给B公司开具增值税发票时,必须注明建筑服务发生所在地(市、区、县)及项目名称,A必须全额开具增值税专用发票,发票税额=1000/(1+3%)*3%=29.12万元,金额=1000-29.12=870.88万元

在A公司预交税款后,向成都税务机关按差额纳税申报税额=(1000-300)/(1+3%)*3%=20.38万元

预交增值税账务处理

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)的规定,二级科目“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。二级科目“预交增值税”科目:核算一般纳税人提供建筑服务、采用预收款方式,按现行增值税制度规定应预缴的增值税额。

企业预缴增值税时的会计分录:

借:应交税费—预交增值税,

贷:银行存款 。

月末企业将“预交增值税”明细科目余额转入“未交增值税”明细科目 ,会计分录:

借:应交税费—未交增值税 ,

贷:应交税费—预交增值税。

扣除分包账务处理

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)的规定,按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“工程施工”科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——简易计税”科目,贷记 “工程施工”科目。

第一步,总包与业主结算工程款,并全额开增值税发票给业主时的账务处理如下:

借:银行存款/应收账款

贷:工程结算/主营业务收入

应交税费——简易计税

第二步, 总包与分包结算未支付工程款给分包方且分包方未开增值税发票给总包时的账务处理如下:

借:工程施工——合同成本(分包成本)

贷:应付账款——分包方

第三步,总包支付分包方工程并且总包收到分包方开具的增值税发票时的账务处理如下:

借:应付账款——分包方

贷:银行存款

同时,借:应交税费——简易计税[分包额÷(1+3%)×3%]

贷:工程施工——合同成本(分包成本)[分包额÷(1+3%)×3%]

简易计税项目差额扣除的是分包额,不是税额,这一点大家必须明确。差额扣除缴纳增值税的公式是:(总包发票额-分包发票额)/1.03*3%.

根据这个公式可以看出,无论你取得分包发票税率是多少,都依照总包的计税方式进行价税分离,即使你取得分分包发票税率为9%,依然按照3%扣除。简易计税项目差额扣除分包额,需要注意一下问题:

1 建筑企业的简易计税项目如果出现转包,即使取得了相关分包发票也不得差额扣除。什么是转包,就是把工程承揽以后整体转包给其他建筑总包施工,不履行总承包义务,或者将工程全部直接以分包的名义分包出去。因为建筑法中明确规定了,主体结构工程不允许分包。分包比例基本不得超过50%。因此,如果出现违法转包,取得分包发票也不得差额扣除。

2 建筑企业的简易计税项目如果出现违法分包,也不允许差额扣除。建筑企业可以把劳务分包分包给个人,但是个人只能去税务局代开劳务费发票,此类发票不属于财税2016年36号文规定的分包发票,因此不允许税前扣除。如果将工程的专业分包分包给没有相应资质的分包企业,所取得的分包发票不允许差额扣除。

3 根据财税2016年36号文明确规定,建筑企业异地提供建筑服务必须履行预交义务,总包方必须履行在异地预交增值税的义务否则不允许差额扣除,因此总包方也必须要求分包方执行这一要求,要求分包提供分包发票原件的同时,最好要求对方提供完税凭证复印件,并加盖对方的发票专用章或者公章留存备查。

4 取得的分包发票必须按财税2016年17号文有关要求在备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。国家税务总局关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告,第六条 纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。